Czy S&P 500 właśnie ustanowił prawdziwe odwrócenie w grudniu, przed Fedem?

Tematy dyskusji:

- The S&P 500 gwałtownie spadła, aby rozpocząć tydzień prowadzący do najniższego dziennego zamknięcia od października 2017 r. i najgorszego grudnia od 8 dekad

- Jak dotąd amerykańskie akcje przejmują więcej bólu, ale ostrzeżenia takie jak te z BIS przenikają główny nurt

- Dolar został w szczególności powstrzymany jako przystań prawdopodobnie zrównoważona przez obniżone prognozy stóp, Funt pozostaje związany z chaosem Brexit

Co sprawia, że jest „świetnym” handlowcem? Strategia jest ważna, ale istnieje wiele sposobów analizy dobrych transakcji. Najważniejsze ograniczenia i postępy znajdują się w naszej psychologii. Pobierz Zaufanie do budowania DailyFX w handlu i cechy udanych inwestorów aby dowiedzieć się, jak ustawić swój kurs od początku.

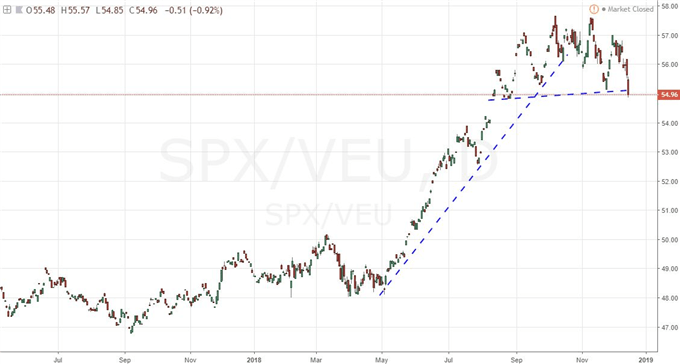

Rynki sprzeciwiają się jakiejś nadzwyczajnej konwencji, aby rozpocząć ten tydzień handlowy. Utrzymywanie się zmienności w tym miesiącu handlowym było już nietypowe - choć nie do końca nieuzasadnione, biorąc pod uwagę samozadowolenie i narastanie fundamentalnych zagrożeń w czasie. Mimo to, wciąż możemy zobaczyć pół-normalny scenariusz, w którym druga połowa miesiąca wyczerpuje płynność, a co za tym idzie zmniejsza ryzyko aktywów ... przynajmniej do czasu, gdy ranga transakcji zostanie ponownie uzupełniona za 2019. Zamiast tego rozpoczynamy to nowy tydzień z gwałtownym spadkiem indeksów akcyjnych w USA. To nie jest tylko silny, jednosezonowy ruch. 2-procentowy spadek z S&P 500 i Dow były imponujące, ale właśnie tam doprowadziło nas to do wywołania alarmów dla inwestorów. S&P 500 - ulubiony wśród spekulantów ze względu na odzwierciedlenie „rynku” na rynku instrumentów pochodnych - zamknął się na najniższym poziomie od października 2017 r. Gdybym był tak skłonny, chciałbym zauważyć, że był to prowokacyjny przełom, który sugerował, że widzimy postępy w odwróceniu głowy i głowy spowodowały, że rynek spędził cały rok 2018 na założeniu. Byłoby to jednak przedwczesne. Inną perspektywą, na którą jest zbyt wcześnie, by twierdzić, że nie ma obaw, jest uznanie, że w obecnym tempie wskaźnik unosi najgorsze grudniowe wyniki w ciągu ośmiu dekad. To zdecydowane odrzucenie poglądu, że grudzień historycznie stanowi jeden z najsilniejszych miesięcy w roku dla akcji o najbardziej powściągliwych działaniach. Zanim jednak panika przejmie władzę, warto zauważyć, że w rzeczywistości w przyszłym tygodniu płynność spadnie - na lepsze lub gorsze - a niedawne spadki w USA znacznie przewyższają jej globalne ryzyko. Być może strach musi tylko nadrobić zaległości w innych regionach i aktywach, ale obecnie wydaje się, że rynek odrobił część nadwyżki premii zapewnianej rynkom amerykańskim, co można zaobserwować w relacjach takich jak S&P 500 w stosunku do VEU.

Wykres S&P 500-do-VEU All World ex-US Index Ratio (Daily)

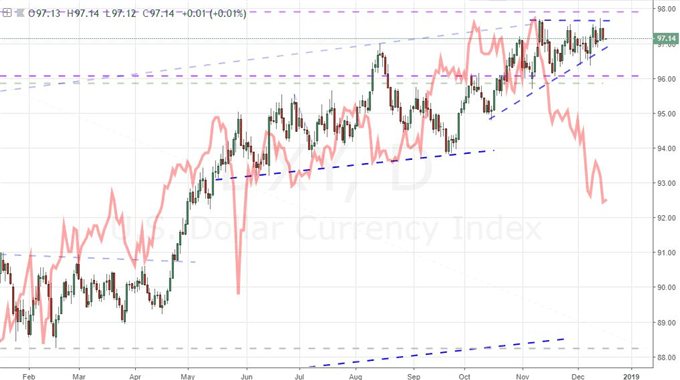

Kolejnym powodem, dla którego ostry ruch w tym tygodniu był tak wyjątkowy, było to, że zaprzeczało ono zwykłemu oczekiwanemu umiarkowanemu ryzyku. Decyzja o stawce Fed jest już podstawowym profilem w normalnych warunkach, ale to, z czym mamy do czynienia, nie jest typowe. Fed jest mocno oczekiwany, aby kontynuować ścieżkę normalizacji polityki dla czwartej podwyżki stóp w tym roku. Nie ma innego dużego banku centralnego, który byłby nawet bliski jego jastrzębiego tempa. Co więcej, wydarzenie to obejmie prognozowanie w podsumowaniu prognoz ekonomicznych (SEP), że rynek postanowił uważnie obserwować przyszłość polityki największego banku centralnego na świecie z oczywistymi konsekwencjami dla globalnego wzrostu i warunków finansowych. Być może rośnie uznanie dla trendów ryzyka zależności od lat ekstremalnych warunków zakwaterowania od największych banków centralnych na świecie. Byłoby to uzasadnione biorąc pod uwagę zmienność i jak daleko posunął się Fed w dążeniu do normalizacji polityki. Powolne wycofywanie się z poradnictwa jest jednak ważne dla promowania stabilności. W tym leży pocieranie. Administracja Trumpa zwróciła większą uwagę na politykę banku centralnego, która może zniechęcić do dalszego zacieśniania polityki. Pozostaje rozdział władzy pomiędzy władzą wykonawczą a bankiem centralnym, ale rynek może - i - zmienił kurs Fed w przeszłości. Prezydent zauważył, że Fed powinien „wygrać”, ponieważ dolar jest silny, „nie ma inflacji”, a inne kraje „wysadzają w powietrze”. Z kolei jego dyrektor ds. Polityki handlowej Peter Navarro powiedział, że Fed jest największym zagrożeniem dla wzrostu gospodarczego USA w przyszłości.

Wykres DXY Indeks dolara i rentowność implikowana za grudzień 2019 Fed Fund Futures

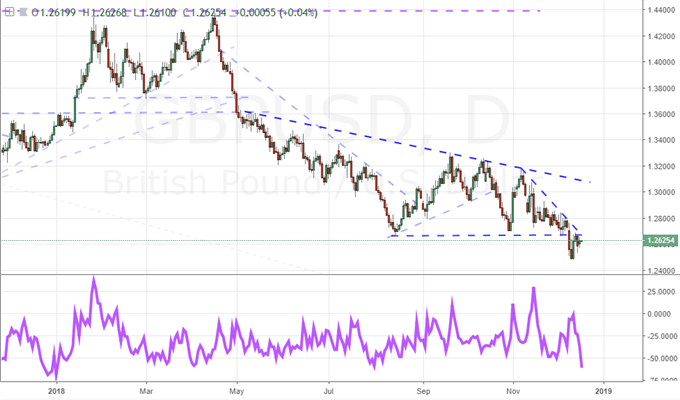

W bardziej znanych wiadomościach chaos związany z negocjacjami w sprawie Brexitu pozostaje właściwie nierozwiązany. Po tym, jak premier nie przeżył w zeszłym tygodniu (co nastąpiło po tygodniu, w którym Parlament uznał ją za pogardę i dało sobie większą władzę nad nawigacją w przypadku braku porozumienia), maj ogłosił, że następne głosowanie odbędzie się 14 stycznia. Sugeruje również, że nie spodziewa się żadnych przełomów z UE do przyszłego roku i ponownie, że nie rozważy drugiego referendum. W międzyczasie doniesiono, że rząd usłyszał poradę prawną dotyczącą przedłużenia harmonogramu dla art. 50, o którym May wcześniej zauważył, że ściśle przestrzegają. Jeśli tak jest, sugestie, że Komisja Europejska nie zaproponuje Wielkiej Brytanii scenariuszy „nie zarządzanych transakcji”, gdy opublikuje swoje wytyczne w sprawie nieprzewidzianych okoliczności Brexit, powinny wzbudzić zainteresowanie poważniejszym traktowaniem tego rozszerzenia. Przypominając o tym, co jest zagrożone, agencja ratingowa Fitch ostrzegła, że brak transakcji niemal na pewno spowoduje obniżenie ratingu kredytowego kraju. Jest to z natury podobne do regularnych ostrzeżeń BoE z aktualizacjami QIR (kwartalny raport o inflacji) i zeznaniami kluczowych członków przed Parlamentem. Prawdopodobnie otrzymamy kolejną wersję tego ostrzeżenia, która towarzyszyć będzie politycznemu orzeczeniu grupy w czwartek - choć nie jest to jedno ze spotkań, które obejmuje kompleksowe sprawozdanie. Handel funtami szterlingami jest obecnie niebezpieczną propozycją. Jednak ryzyko to zostało dobrze uwzględnione, biorąc pod uwagę komplikacje.

Wykres GBPUSD i względny 3-dniowy do 20-dniowy średni zasięg (codziennie)

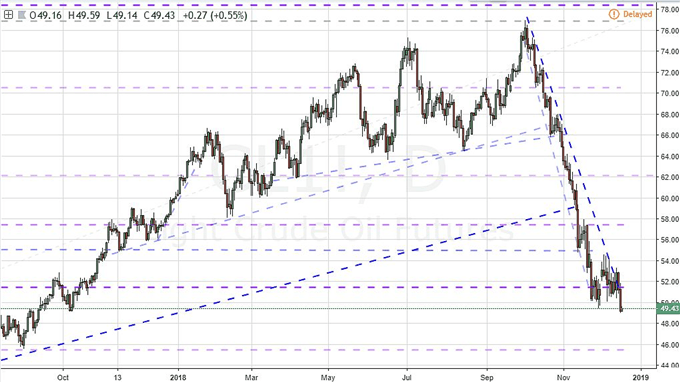

Tak skomplikowane i przytłaczające, jak może być decyzja Fed i Brexit, są obszary rynku, które są znacznie trudniejsze do odczytania. The Dolar kanadyjski na przykład w ciągu ostatnich kilku miesięcy po pozornym rozwiązaniu problemów NAFTA udało się uzyskać wyjątkowo spójny spadek, a Bank Kanady rządził w swoich zamiarach polityki pieniężnej. Nie jest jasne, co go obecnie kieruje, ale waluta robi więcej niż jego sprawiedliwy udział, aby zwiększyć zainteresowanie parą USDCAD obecnie uderza w ograniczenia techniczne. The Dolar nowozelandzki w międzyczasie prowadził niewiarygodny bieg byków w ciągu ostatnich kilku miesięcy, w bezpośredniej sprzeczności ze znanymi podstawami. Opłata ta pchnęła walutę do poziomów nadmiaru spekulacyjnego, a teraz ukierunkowane podstawy powracają do menu. Później w tym tygodniu będziemy mieć kwartalne aktualizacje handlu (rachunek bieżący) i PKB, które mają więcej niż niewielką wagę dla aktualizacji zdrowia waluty. Pozostawiony bez kontroli jest prawdopodobne, że Kiwi spuściłoby powietrze, gdy rynek ustabilizowałby się nadwyżką spekulacyjną; ale odpowiednio umotywowany rekolekcje mogą być bardziej owocne. W niepowiązanej klasie aktywów towary znacznie się wstrząsnęły ropa naftowa . Benchmarkowy produkt energetyczny złamał pozornie nie do pomyślenia 50-sto piętro, aby wzmocnić straty od początku października do około 36 procent. To może nie być tak dramatyczne jak gazu ziemnego który uderzył w podłogę podpory klina ostatnio przechylając się w ostry upadek, ale skumulowane straty są godne uwagi. Omawiamy to wszystko i więcej w dzisiejszym wideo handlowym.

Wykres amerykańskich kontraktów terminowych na ropę naftową (codziennie)

Jeśli chcesz pobrać mój kalendarz Manic-Crisis, możesz znaleźć zaktualizowany plik tutaj .